注文住宅で最も多い失敗が「気づいたら予算オーバーしていた」というケースです。

初期見積もりは想定より低く見えやすく、契約後に追加費用が重なりやすいからなんですよね。

とはいえ、正しい手順を踏めば予算オーバーはしっかり防げます。

この記事では、年収別の予算モデルや面積を削りながら快適さを保つ工夫までまとめています。

これから家づくりを始める人に役立つ回避術を順に見ていきましょう。

家づくりを検討しているなら事例が分かるカタログを手に入れよう!下記から無料で取り寄せできます。

最初に理解したい「予算オーバーが起きやすい3つのポイント」

注文住宅では、初期見積もりより金額が上がりやすい“落とし穴”がいくつかあります。大半は契約前の段階から予測できる内容なので、早めに気をつけておくと安心して家づくりを進められます。

ここでは、特に見落とされやすい3つのポイントを紹介していきます。

- 諸費用・付帯工事の抜け漏れ

- 土地費用が膨らむケース

- 仕様・オプションの肥大化

どれも小さな差が積み重なることで、気づいたら数十万円〜百万円単位の増額につながる大きな要因に。そこで、何に注意すれば予算内に収まりやすいか判断しやすくなるので、まずはじめに全体像を把握しておきましょう

それでは、この3つのポイントを順番に見ていきます。

① 諸費用・付帯工事の抜け漏れ

予算オーバーの大きな原因が、建物本体とは別にかかる“諸費用や付帯工事”の見落としです。見積書の項目名が抽象的だったり、契約前は「概算」のまま提示されることが多いため、後から増えるケースが頻繁にあります。

とくに外構費や地盤改良費は金額差が大きく、追加で数十万円〜百万円ほどかかる家庭も珍しくありません。

実際に費用が膨らみやすい項目は次のような内容です。

- 地盤改良費(相場:0〜100万円超)

- 外構工事(相場:50〜150万円)

- 水道・電気・ガスの引き込み費用

- 建築確認申請などの各種申請費

- 照明・カーテン・エアコンなどの生活設備

こうした費用は、契約前に「含まれているか・別途か」を明確にしておくことがポイントになります。抜け漏れをなくすほど総予算の“見える化”が進むので、安心して家づくりを検討しやすくなりますよ。

② 土地費用が膨らむケース

土地探しの段階で費用が膨らむケースもよくあります。土地は「表示価格=支払額」ではなく、造成や地盤状態、周辺インフラの状況によって追加費用が発生することが多いためです。

つまり、最初の金額だけで判断してしまうと、後から思わぬ出費につながり家づくりに失敗するリスクがあるということ。

たとえば、以下のような要因で費用が跳ね上がりやすいです。

- 地盤が弱く、改良費が想定より高額になる

- 高低差がある土地で造成工事が必要

- 前面道路が狭く工事車両が入りにくい

- 上下水道の引き込みが遠い、ガスが未整備

- 土地価格が安くても“建築条件付き”で割増オプションが必須になる

こうした追加費用は、見た目の価格とは別に数十万円単位で動くことも珍しくありません。

土地の条件は後から変えられないため、現地調査で工務店に同行してもらい、リスクを事前に洗い出しておくと安心です。

③ 仕様・オプションの肥大化

理想を詰め込んでいくうちに、仕様やオプションが膨らんでしまうケースも多く見られます。打ち合わせが進むと「せっかくだから…」と追加しやすく、1つ1つの金額は小さくても、合計すると大きな差額になってしまうため注意が必要です。

とくに、水まわりや造作家具、外観デザインは価格差が出やすい部分のひとつです。

費用が膨らみやすい代表例は次のような項目です。

- キッチン・浴室などの設備グレードアップ

- 造作収納やオリジナル建具の追加

- 外壁材・屋根材のランクを上げる

- 便利機能のオプション追加(食洗機・乾太くん等)

- アクセントクロスや照明プランのこだわり過多

本来は「暮らしやすさを高めるため」の選択ですが、勢いで決めてしまうと後で後悔しやすい部分でもあります。優先順位をつけながら選んでいくと、必要な部分にだけしっかり投資しつつ、予算内に収めやすくなりますよ。

注文住宅の予算を“現実的に”設定するための2つのステップ

家づくりで不安が大きくなる理由のひとつが、「うちの場合は総額いくらで建てられるのか」が見えにくい点です。

まずは年収から逆算した予算の“枠”を定めたうえで、月々の返済と照らし合わせていくと、無理のない計画に落とし込みやすくなります。

ここでは、予算設定で押さえておきたい2つのステップをまとめました。

- 年収別の総予算モデル(500万 / 700万 / 900万 / 1000万)

- 月々返済から逆算する適正予算の考え方

- 「3000万円の家」は実際いくらかかる?(総額シミュレーション)

この章を通して、自分たちの“ちょうどいいライン”が見えてくるはずです。無理のない予算を決めることが、後の仕様選びや減額調整でも大きな助けになります。

それでは、まず年収別の予算モデルから見ていきましょう。

年収別の総予算モデル(年収500万 / 700万 / 900万 / 1000万)

家計に無理のない予算を考えるうえで、まず目安となるのが「年収ごとの総予算モデル」です。年収に対してどれくらい借入できるのか、そして月々いくらの返済なら続けやすいのかを把握しておくと、土地や建物の選択がぐっと現実的になります。

下の表は、多くの家庭で“無理なく返済できる範囲”と言われる「返済負担率20%前後」をもとにした、年収別の予算イメージです。

年収別・無理のない住宅予算の目安

| 年収 | 無理のない借入額の目安 | 月々返済(35年/金利0.6%想定) | 想定できる総予算(建物+土地+諸費用) |

|---|---|---|---|

| 500万円 | 2,500〜3,000万円 | 約6.5〜8.0万円 | 3,300〜3,700万円 |

| 700万円 | 3,500〜4,200万円 | 約9.0〜10.5万円 | 4,300〜4,900万円 |

| 900万円 | 4,500〜5,500万円 | 約11.0〜13.5万円 | 5,300〜6,300万円 |

| 1,000万円 | 5,500〜6,500万円 | 約13.0〜15.5万円 | 6,300〜7,300万円 |

あくまで“安全ライン”の目安ですが、家計の余裕度や子育て・教育費の見通しを踏まえると、返済負担率を高くしすぎないことが家づくりの安定につながります。とくに共働き世帯は「どちらかが育休に入った場合」を含めて考えておくと安心ですね。

このあとで、月々返済から予算を逆算する方法も紹介していきます。

より自分たちに合った総額を知りたい場合は、次の項目も合わせてチェックしてみてください。

月々返済から逆算する適正予算の考え方

住宅ローンは「借りられる額」よりも「無理なく返せる額」を軸に考えるほうが失敗しません。とくに子育て世帯は支出の波が大きいため、月々の返済が家計を圧迫しない範囲をつかんでおくことが重要です。ポイントは“毎月いくら払えるか”を先に決め、その範囲に収まる借入額を逆算する方法です。

多くの家庭が負担に感じにくい水準は、可処分所得に対して返済負担率20%前後と言われています。たとえば、手取り月収が30万円なら返済額の上限はおよそ6万円台が安心ライン。この金額を35年ローンの金利0.6%で計算すると、借入額は約2,300〜2,500万円ほどが目安になります。

【計算イメージ】

月6.5万円の返済 → 借入約2,500万円(35年/金利0.6%)

月8.5万円の返済 → 借入約3,300万円(同条件)

このように、返済額から逆算した方が日々の暮らしと無理なく両立しやすく、教育費や車の買い替えなどの将来計画も立てやすくなります。次は、気になる人が多い「3000万円の家は実際いくらかかるのか」もあわせて確認していきましょう。

「3000万円の家」は実際いくらかかる?(総額シミュレーション)

「建物3000万円」と聞くと、そのまま家が建ちそうに思えますが、実際は建物以外の費用がいくつも重なります。土地代のほか、外構・諸費用・付帯工事などを加えると総額は大きく変わるため、事前のシミュレーションが欠かせません。ここでは、一般的な条件で“リアルな総額”を見ていきます。

■ 建物3000万円だと総額はいくら?

| 費用項目 | 目安 |

|---|---|

| 建物本体 | 3,000万円 |

| 土地代 | 1,000〜1,800万円(地域差あり) |

| 外構工事 | 80〜150万円 |

| 地盤改良費 | 0〜100万円 |

| 諸費用(ローン関係・火災保険など) | 80〜120万円 |

| その他(家具・カーテン等) | 20〜60万円 |

▶ 合計:4,200〜5,200万円前後が相場

このように、建物価格と総額には1,000万円以上の差が出ることもあるため、「建物3000万円=総額3000万円」とは考えないのが安心です。とくに土地代はエリアで大きく変わるので、希望地域の相場を早めに調べておくと計画が立てやすくなります。

予算オーバーを防ぐために必ず行うべき3つの準備

予算オーバーが起きる多くの場面は、実は“家づくりを始める前”の段階で防げます。見積もりの見方や優先順位の付け方を押さえておくことで、後の仕様選びや契約後の打ち合わせがスムーズになり、無駄な増額を避けやすくなるからです。ここでは、失敗を防ぐために欠かせない3つの準備をまとめました。

- 優先順位を「絶対必要/できれば/妥協可」で仕分ける

- 契約前の見積書でチェックすべき“曖昧な費用”

- 住宅会社の選定で見落としがちな予算リスク

この章を読んでおくと、選択肢が多い注文住宅でも迷わず判断しやすくなり、家づくり全体のブレが減っていきます。ひとつずつ順番に整理していきましょう。

優先順位を「絶対必要」「できれば」「妥協可」で仕分ける

仕様やオプション選びで迷いやすい理由の一つが、どこにお金をかけるべきか判断しづらい点です。そこで役立つのが、希望を「絶対必要」「できれば欲しい」「妥協しても暮らせる」の3段階で整理する方法です。打ち合わせが進むほど“つい追加したくなる”場面が出てくるので、最初に基準を決めておくとブレを抑えやすくなります。

たとえば「絶対必要」には断熱性能・耐震性・間取りの使いやすさなど、暮らしの土台に関わる部分を置きます。「できれば欲しい」はキッチンのグレードや造作の棚など生活の質を高める要素。「妥協可」にはデザイン性の細かい部分や、後から買い替えができる設備が入ることが多いです。

このように事前に仕分けておくと、打ち合わせのたびに金額と照らし合わせながら判断しやすくなり、必要以上のこだわりに引っ張られにくくなります。優先順位が明確になるほど、全体の予算配分が整い、結果的に予算オーバーを防ぎやすい家づくりに近づきますよ。

契約前の見積書でチェックすべき“曖昧な費用”

見積書の中で最も注意したいのが、金額が“仮”で入っている項目です。契約前は実際の仕様が固まっていないため、暫定的に安めの金額が入っていることが多く、ここが膨らむと予算オーバーの原因になります。後から「こんなに上がると思わなかった」という声が出やすい部分でもあります。

とくに確認したいのは、以下の4つの領域です。

- 外構工事(フェンス・駐車場まわりなどが含まれていないことも多い)

- 地盤改良費(“未調査のため0円”と記載されているケースは要注意)

- 照明・カーテン・エアコン類(別途扱いが一般的)

- 諸費用の総額(ローン手数料や火災保険などが概算のまま)

これらは建物本体の金額とは別に大きく動くため、「含まれているのか」「別途なのか」を必ず確認しておきたい部分です。曖昧なまま契約を進めると、後の打ち合わせで増額が重なりやすくなるので、気になる項目はその場で質問しておきましょう。次の項目では、住宅会社選びで見落とされやすい予算リスクを整理していきます。

契約前の見積書でチェックすべき“曖昧な費用”

見積書の中で最も注意したいのが、金額が“仮”で入っている項目です。契約前は実際の仕様が固まっていないため、暫定的に安めの金額が入っていることが多く、ここが膨らむと予算オーバーの原因になります。後から「こんなに上がると思わなかった」という声が出やすい部分でもあります。

とくに確認したいのは、以下の4つの領域です。

- 外構工事(フェンス・駐車場まわりなどが含まれていないことも多い)

- 地盤改良費(“未調査のため0円”と記載されているケースは要注意)

- 照明・カーテン・エアコン類(別途扱いが一般的)

- 諸費用の総額(ローン手数料や火災保険などが概算のまま)

これらは建物本体の金額とは別に大きく動くため、「含まれているのか」「別途なのか」を必ず確認しておきたい部分です。曖昧なまま契約を進めると、後の打ち合わせで増額が重なりやすくなるので、気になる項目はその場で質問しておきましょう。

住宅会社の選定で見落としがちな予算リスク

住宅会社を選ぶ段階でも、予算オーバーにつながる落とし穴があります。同じように見える見積書でも、会社によって“標準の範囲”が大きく違い、契約後に追加費用が発生しやすいケースがあるためです。「ここまで入っていると思っていた」が後から判明することは多く、最初の印象だけで判断すると予算管理が難しくなります。

たとえば、ある会社は外構や照明が標準に含まれる一方、別の会社ではすべてオプション扱いになることもあります。また、気密・断熱性能をどこまで確保しているかによって追加のグレードアップ費用が必要になる場合もあり、結果的に想定より高額になりがちです。

住宅会社を比較するときは「本体価格」だけでなく、何が標準で、どこからがオプションかを確認することが重要です。こうした基準を把握しておくと、後の打ち合わせで金額が大きく変わる心配が減り、余計な増額も避けやすくなります。予算管理のしやすさも“住宅会社の品質”として見ておきたいポイントですね。

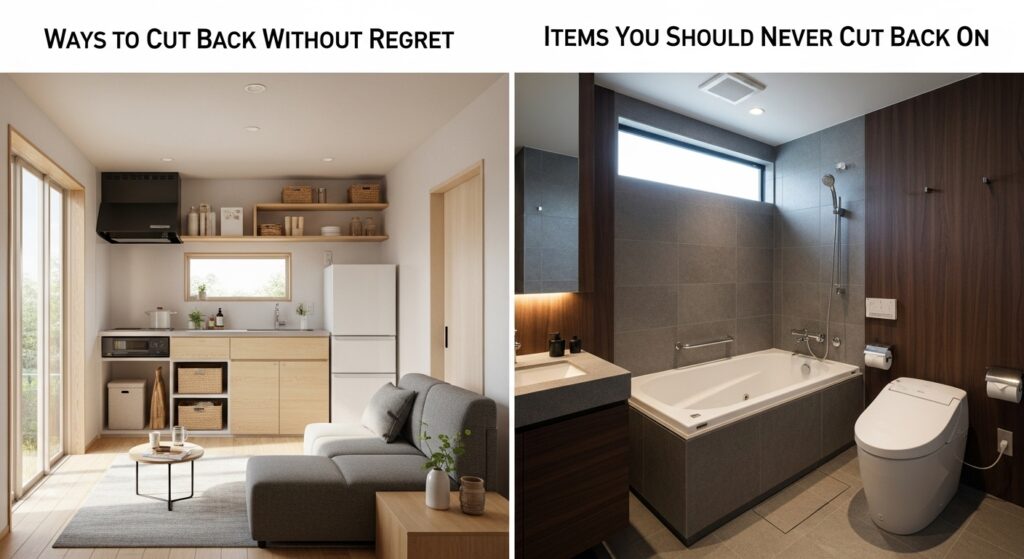

予算内に収めるための“後悔しない削り方”と“絶対に削ってはいけない項目”

予算を抑える場面では、どこまで削るべきか判断に迷うことが多いですよね。実際、ムダを省くことで総額を下げられますが、必要以上に削ってしまうと住んでから不便さを感じたり、将来のメンテナンス費が増えることもあります。この章では、後悔しないための削り方と、長く快適に暮らすために削ってはいけない部分を整理しました。

- 面積削減しながら収納量を維持するロフト・小屋裏活用

- 建物形状・設備グレードの賢い下げ方

- 削ると後悔する項目(断熱・耐震・耐久性はなぜNG?)

削る場所と守る場所のバランスが整うと、予算を抑えつつ満足度の高い家づくりがしやすくなります。ここでは、具体的な工夫を順にご紹介していきます。

面積削減しながら収納量を維持するロフト・小屋裏活用

延床面積を少しでも減らすと、建物価格を抑えやすくなります。とはいえ、その分収納が減ってしまうと暮らしに影響が出やすいため、面積を削りつつ快適さを保つ工夫が欠かせません。そこで役立つのが、延床面積に含まれないロフトや小屋裏収納の活用です。うまく取り入れると、コストを抑えながら収納の余裕をしっかり確保できます。

ロフトや小屋裏は“高さ制限”さえ守れば面積にカウントされず、費用負担が比較的少ないのが特徴です。季節家電やアウトドア用品など出し入れ頻度の低い物を置くスペースとして相性が良く、日常の生活空間を圧迫しません。結果として、家全体の収納バランスが整いやすくなります。

たとえば、寝室の上部にロフトを作れば、衣替えの収納や子どもの思い出品などをまとめて置けますし、小屋裏は固定階段ではなく“箱型の階段収納”を組み合わせることで、上下動作がラクになり使い勝手も良くなります。こうした工夫を取り入れておくと、面積を抑えつつも暮らしのゆとりはしっかり確保できますよ。次の項目では、建物形状や設備の工夫による費用削減も見ていきます。

建物形状・設備グレードの賢い下げ方

家づくりの費用は、建物の形状と設備の選び方で大きく変わります。見た目のこだわりを優先しすぎると金額が高くなりがちですが、ポイントを押さえて調整すれば、暮らしやすさを損なわずに予算を抑えることができます。特に形状はコストに直結しやすい部分なので、慎重に考えたいところです。

建物形状で効果が高いのは「凹凸を減らしてシンプルにする」こと。凹みや出っ張りが多いと外壁面積が増えるため、その分コストが上がります。総二階のように上下同じ形状に揃えると、構造が安定し、工期や材料費も抑えやすくなります。また、屋根形状も特徴的なデザインよりシンプルな切妻や片流れのほうが費用を抑えやすい傾向があります。

設備については、見た目より実用性を優先するとバランスが取りやすくなります。たとえば、キッチンは“本体のグレードを下げる代わりに、必須の機能だけはオプションで追加する”という選び方がおすすめです。浴室やトイレも最新モデルにこだわらず、必要な機能を押さえた標準モデルでも十分満足できることが多いですよ。このあたりを工夫すると、費用を抑えながらも生活の質はしっかり確保できます。

削ると後悔する項目(断熱・耐震・耐久性はなぜNG?)

予算が厳しくなると、つい削りたくなるのが「断熱性能」や「耐震性」「外壁・屋根の耐久性」です。ただ、ここを下げてしまうと、あとから取り返しがつきにくく、長い目で見ると損をしてしまいやすい部分でもあります。目先の数十万円を節約しても、光熱費や補修費でじわじわ負担が増えてしまうケースが多いからです。

- 断熱性能を下げると…

・冷暖房効率が落ち、光熱費が高くなりやすい

・夏暑く冬寒い家になり、住み心地に不満が出やすい - 耐震性を落とすと…

・地震時の不安が大きくなる

・大きな被害が出た場合の修繕費用が高額になりやすい - 外壁・屋根の耐久性を下げると…

・塗り替えや補修サイクルが早まり、トータルコスト増

・見た目の劣化が早く、資産価値にも影響しやすい

- 「あとから簡単に変えられるか?」

→ 変えにくいもの(構造・断熱・外皮性能)は削らない。 - 「ランニングコストに影響するか?」

→ 光熱費・メンテ費に直結する部分は守る。 - 「災害時の安心感が損なわれないか?」

→ 耐震性は“家族の安全”そのものなので優先度を下げない。

この3つは、家の「寿命」と「住み心地」に直結する土台です。ここをしっかり確保したうえで、内装や設備のグレードを調整していくほうが、長い目で見て満足度の高い家づくりにつながりますよ。

契約後に「予算オーバー」が発生した場合の対処ガイド

契約後の打ち合わせで金額が上がるのは、注文住宅では珍しくありません。仕様が具体化するタイミングでもあり、変更や追加が重なると想定より費用が増えやすくなります。ただ、対処の仕方を知っていれば慌てずに調整できるので、落ち着いて整理していきましょう。

ここでは、原因別に“どう行動すればいいか”をまとめています。

- 追加費用の原因別の対応

- 減額調整で効果が出るポイント

- 「これ以上は危険」の判断基準

予算オーバーが起きたときに大切なのは、焦って判断しないことです。どこで金額が増えたのかを分解し、優先順位と照らし合わせながら整理すると、適切にコントロールしやすくなります。

それでは、原因別の対応から順に見ていきましょう。

追加費用の原因別の対応

契約後の増額は、原因を整理しながら対応すると落ち着いて判断できます。追加費用の多くは「仕様変更」「抜け漏れ」「グレードアップ」の3つに分類でき、それぞれ対処法が異なります。まずは、どの要因で増えたのかを掴むことが第一歩です。

原因と対処の一覧(理解しやすい早見表)

| 原因 | よくあるケース | 有効な対応策 |

|---|---|---|

| 仕様変更 | 間取りの変更、コンセント追加、造作の増加など | ・代替案を提案してもらう ・“絶対必要”の基準に照らし合わせて再検討 |

| 抜け漏れ | 外構・地盤改良・カーテンや照明が別途扱い | ・「含む/含まない」を再確認 ・他社見積もりで相場チェック |

| グレードアップ | キッチン・浴室・外壁などの性能アップ | ・機能優先で再選定 ・“あとで追加できるか”を基準に判断 |

- “変更理由”を書き出すと冷静に判断できる

→ 感覚ではなく目的に立ち返れる - 他の項目で調整できないか、必ずセットで検討する

→ 優先順位の再整理に効果的 - 見積書は“増えた部分だけ”ではなく“全体”で比較する

→ 合計金額で見ると判断ミスを防ぎやすい

仕様変更や抜け漏れは“悪いこと”ではなく、家づくりに必要な調整として誰でも起こりうるものです。重要なのは、増額分を丁寧に分解し、予算の優先度と照らし合わせながら納得できる選択にしていくことですよ。

減額調整で効果が出るポイント

予算オーバーが起きたときは、「どこを減額すれば効果が大きいか」を把握しておくと冷静に判断しやすくなります。削りやすい場所には共通点があり、建物そのものの性能を落とさずに総額を下げられる部分が意外と多いんです。ムダを省きながら満足度を保つために、特に効果が出やすい3つの領域を整理しました。

減額しやすい場所と“金額の動きやすさ”早見表

| 項目 | 目安の減額幅 | ポイント |

|---|---|---|

| 面積の調整(1〜2坪減) | 約30〜60万円 | 生活動線に影響がない部分から検討する |

| 造作 → 既製品への切替 | 約5〜20万円 | 収納や棚は既製品でも十分機能的 |

| 設備グレードの調整 | 約10〜40万円 | キッチン・浴室は“本体より機能優先”がコスパ◎ |

- アクセントクロスや照明計画の凝りすぎ

→ “魅せ方”を工夫すれば標準のままでも印象は変わる - 外構の一部を後回しにする

→ 予算が整ってから後で追加する方法も良い - 建具(ドア)の種類や数

→ 必要最低限にすると数万円単位で変わる

- 「生活に直接支障があるか?」

→ 不便が出ないなら候補に入れられる。 - 「後から替えられるか?」

→ 設備・内装は後から変更しやすい。 - 「家族全員が使う部分か?」

→ 使用頻度の低い場所から調整すると納得感が高い。

減額調整は“削ることが目的”ではなく、本当に大切にしたい部分へ予算を集中させるための作業です。優先順位と組み合わせながら進めていくと、ストレスなく調整できますよ。

「これ以上は危険」の判断基準

減額調整では、下げすぎると生活の質や安全性に影響が出てしまうポイントがあります。金額だけで判断してしまうと、住んでから取り返しがつかないケースもあるため、どこが“限界ライン”なのかを知っておくことが大切です。特に断熱や耐震などの基本性能は、費用と暮らしの満足度が直結する領域です。

「ここから先は下げない方がいい」基準一覧

| 項目 | 危険ライン | 理由 |

|---|---|---|

| 断熱性能(UA値など) | 地域基準ギリギリ | 光熱費増/夏冬の快適性が低下 |

| 耐震等級 | 等級1相当 | 安全性が不足し、将来の修繕リスクが高まる |

| 外壁・屋根材の耐久性 | 塗装・張替スパンが短すぎる素材 | メンテ費の総額が割高に |

| 地盤改良の簡略化 | “費用を抑えるために軽微に変更” | 不同沈下などの重大トラブルに発展する恐れ |

- 10年後・20年後のランニングコストを想像できるか?

→ メンテ代や光熱費が増えるなら、短期的な節約は逆効果。 - 安全性や耐久性を下げる選択ではないか?

→ 一度建ててしまうと戻せない部分は削らない。 - その差額は「生活の快適さ」と引き換えにできるか?

→ 実際の暮らしをイメージすると判断しやすい。

- 「営業さんが大丈夫と言っていたから」と深掘りしないまま決める

- 月々の返済額だけを優先し、本質的な性能を後回しにする

- SNSの情報だけを参考にして自宅の条件とズレる

性能や耐久性は、一度削ってしまうと後から補うのが難しい部分です。“必要な投資”と捉えて確保しておくほうが、長く安心して暮らせる家づくりにつながりますよ。

注文住宅の予算オーバーについてよくある質問

家づくりを進めていると、「このまま進めて大丈夫?」「ほかの家庭はどうしているの?」といった疑問がたくさん湧いてきますよね。そこで、この章ではとくに相談が多い質問をまとめました。数字だけでは判断しにくい部分も、少し説明を添えるだけで方向性がつかみやすくなります。

- Q予算オーバーしたら契約をやり直すべきですか?

- A

必ずしもやり直す必要はありません。

まずは「どこで増えたか」を分解し、優先順位と照らし合わせて調整できるか確認しましょう。増額の原因が構造や性能でなければ、比較的調整しやすいことが多いです。

- Q追加費用が発生しやすいのはどの部分ですか?

- A

照明・カーテン・外構・地盤改良が代表的です。

見積書に含まれないケースも多いため、契約前に“含む/含まない”を必ず確認しておくと安心です。

- Q年収700万円の場合、どれくらいの総予算が目安ですか?

- A

一般的には 4,300〜4,900万円前後 が無理のないラインと言われています。

(借入3,500〜4,200万円、月々返済9〜10.5万円程度のイメージ)

- Q「建物3000万円」の家は実際いくらになりますか?

- A

建物以外の費用を含めると、4,200〜5,200万円ほどが相場です。

土地代・外構・諸費用などで1,000万円以上差が出ることがあります。

- Q減額調整はどこから検討するのが正解ですか?

- A

面積・造作・設備グレードの3つが効果的です。

反対に、断熱・耐震・耐久性などの住宅性能は削らない方が良いです。

まとめ

この記事では、注文住宅で予算オーバーを避けるための準備から、実際に金額が上がった場合の対処法まで、家づくりで迷いやすいポイントを整理してきました。必要な部分と調整しやすい部分の線引きができると、判断のストレスが大幅に減ります。

大切な家づくりを楽しむためにも、今回紹介した優先順位づけや費用の見える化をうまく活用してください。

- 予算管理の出発点は「月々返せる額」から逆算すること

- 優先順位を3段階で仕分けると判断がぶれにくい

- 面積や設備の調整は減額しやすく、生活への影響も少ない

- 断熱・耐震などの性能は“削らないほうがいい”代表項目

- 契約後の増額は原因を分解し、対応策と照らし合わせながら整理する

家づくりは決めごとが多いですが、正しい順番で判断していけば予算は十分コントロールできます。

迷ったときは「優先度」「将来のコスト」「変えやすさ」の3軸で考えると納得のいく選択ができますよ。